Czym jest Polski Ład 2.0?

Polski Ład 2.0. jest tak naprawdę potoczną nazwą dla Ustawy z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw. Wprowadza ona szereg zmian w reformie Polski Ład, która weszła w życie na początku 2022 r. Jest to więc po prostu nowelizacja tego aktu prawnego. Jej celem jest naprawienie błędów, usunięcie niedoskonałości i rozwiązanie problemów, na które zwracano uwagę od samego początku obowiązywania Polskiego Ładu 1.0.

Nowy Polski Ład wszedł w życie 1 lipca 2022 r., jednak większość zapisów obowiązuje za cały 2022 r. – czyli od 1 stycznia 2022 r. Niektóre ze zmian mają z kolei obowiązywać dopiero od 1 stycznia 2023 r.

Można się w tym pogubić, dlatego przygotowaliśmy zestawienie najważniejszych zmian oraz możliwości, które wprowadza Polski Ład 2.0. Dotyczą one wszystkich form opodatkowania: skali podatkowej (zasad ogólnych), ryczałtu, podatku liniowego oraz karty podatkowej.

Polski Ład 2.0. Rozliczenie na zasadach ogólnych – zmiany

Te zmiany dotyczą wszystkich osób pracujących na etacie w oparciu o umowę o pracę, osób na umowie zlecenie, a także sporej części przedsiębiorców. Opodatkowanie na zasadach ogólnych to inaczej skala podatkowa.

Ważne!

Polski Ład 1.0. wprowadził nową kwotę wolną od podatku – 30 tys. zł, a także podwyższył pierwszy próg podatkowy do 120 tys. zł rocznie. Te zasady weszły w życie 1 stycznia 2022 r. i obowiązują nadal.

Zmiana stawki PIT w I progu podatkowym

Polski Ład 2.0. obniża stawkę podatku w I progu podatkowym: z 17% na 12%. Dla II progu podatkowego (powyżej 120 tys. zł) wszystko pozostaje bez zmian, czyli stawka to wciąż 32%.

Analogicznie obniża się miesięczna kwota zmniejszająca podatek dochodowy: z 425 zł do 300 zł (rocznie z 5 100 zł do 3 600 zł).

Ważne!

Stawka 12% obowiązuje za cały rok 2022. W praktyce oznacza to, że po dokonaniu rocznego rozliczenia PIT nadpłata podatku za pierwszą połowę roku zostanie zwrócona.

Likwidacja ulgi dla klasy średniej

Pierwsza wersja Polskiego Ładu wprowadziła ulgę dla klasy średniej. Rozwiązanie miało być korzystne dla osób zarabiających w przedziale od ok. 6 do 11 tys. zł na miesiąc. Głównym celem było zniwelowanie skutków innej zmiany (ze stycznia 2022 r.) – czyli braku możliwości odliczania składki zdrowotnej.

Ulga okazała się jednak kłopotliwa i trudna do precyzyjnego oraz prawidłowego stosowania, dlatego Polski Ład 2.0. całkowicie ją likwiduje. Co ważne – zmiana obowiązuje za cały 2022 r.

Jeżeli okaże się jednak, że w konkretnym przypadku zastosowanie ulgi dla klasy średniej byłoby korzystniejsze niż nowe zasady – zostanie ona wyjątkowo zastosowana.

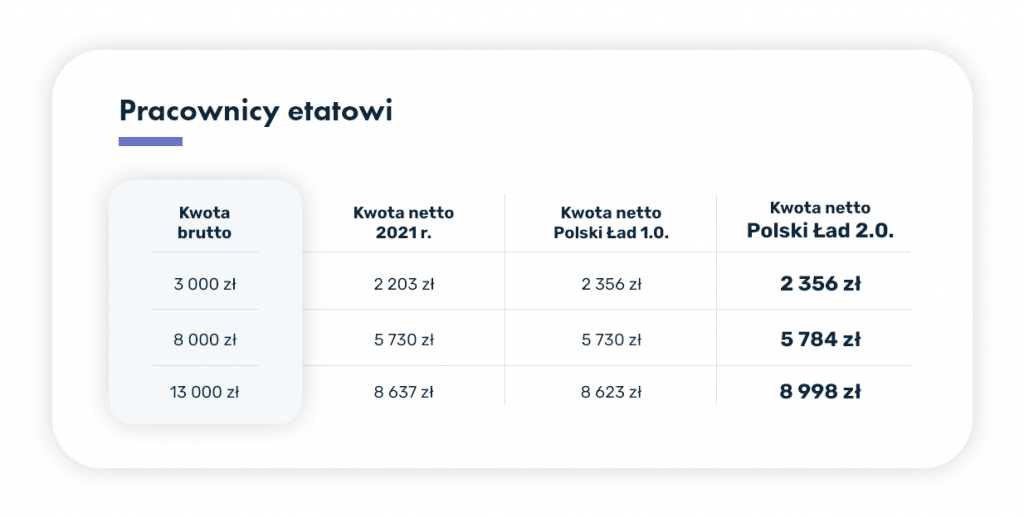

Co to wszystko oznacza w praktyce? Obniżenie stawki podatku oraz likwidacja ulgi dla klasy średniej dla większości osób rozliczających się skalą podatkową przyniesie korzystne zmiany lub brak zmian. Poniżej znajdziesz przykładowe uśrednione wyliczenia przedstawione przez dra Michała Wilka (więcej kwot dostępnych na stronie https://marciniwuc.com/polski-lad-zmiany/).

Powrót możliwości rozliczenia jako samotny rodzic

Polski Ład 1.0. likwidował możliwość rozliczenia wspólnie z dzieckiem, w zamian za to oferując 1 500 zł odliczenia od podatku. Znaczna część osób straciła na tym rozwiązaniu, co było szeroko komentowane i oprotestowane.

Nowa wersja Polskiego Ładu przywraca możliwość preferencyjnego rozliczenia dla samotnych rodziców, którzy korzystają z opodatkowania na zasadach ogólnych. To oznacza, że samotny rodzic (po spełnieniu odpowiednich warunków) może skorzystać z:

- kwoty wolnej od podatku w podwójnej wysokości (60 tys. zł),

- podwójnej kwoty I progu podatkowego (240 tys. zł zamiast 120 tys. zł).

Możliwość rozliczenia w ten sposób dotyczy całego roku 2022 (a więc od 1 stycznia 2022 r.).

Rodzice nie utracą preferencji podatkowej, gdy zarobki dziecka będą wynosiły maksymalnie 16 061,28 zł rocznie (to 12-krotność renty socjalnej). Wcześniej było to maksymalnie 3 089 zł na rok.

Ważne!

Z rozliczania razem z dzieckiem nie może skorzystać rodzic, który wychowuje minimum 1 dziecko z drugim rodzicem bądź opiekunem prawnym – także w sytuacji opieki naprzemiennej.

Polski Ład 2.0. Rozliczenie na podstawie ryczałtu – zmiany

W związku z wejściem w życie Polskiego Ładu wielu przedsiębiorców postanowiło zmienić formę opodatkowania na ryczałt od przychodów ewidencjonowanych, który był wówczas nierzadko korzystniejszy.

Po nowych zmianach nie wszystkim wciąż się to opłaca. Zmiany podatkowe zostały wprowadzone w połowie roku – można więc wyjątkowo zmienić formę opodatkowania w trakcie 2022 r.

Możliwość zmiany formy opodatkowania na zasady ogólne

Jeżeli rozliczasz się na podstawie ryczałtu, ale chcesz zmienić formę opodatkowania ze względu na Polski Ład 2.0. – możesz to zrobić, ale zmiana jest możliwa tylko na zasady ogólne. Istnieją dwie możliwości:

- zmiana opodatkowania od lipca 2022 r. (pierwsze pół roku na ryczałcie, drugie pół roku na zasadach ogólnych) – złóż zawiadomienie do urzędu skarbowego do 22.08.2022 r., będzie trzeba złożyć później 2 zeznania PIT,

- zmiana opodatkowania dla całego roku 2022 – złóż zawiadomienie do urzędu skarbowego do 02.05.2023 r., czyli w terminie złożenia zeznania za 2022 r. (składając PIT).

Ważne!

Wybór formy opodatkowania w PIT dotyczy w tym przypadku tylko 2022 r. Jeżeli chcesz w 2023 r. nadal rozliczać się na zasadach ogólnych (lub wrócić na ryczałt, jeśli zmiana dotyczyła całego roku) – konieczne będzie złożenie wniosku na dotychczasowych zasadach. Taki wniosek składa się do 20. dnia miesiąca następującego po miesiącu, w którym został uzyskany pierwszy przychód (najczęściej do 20 lutego).

Ujednolicenie terminu składania PIT

Polski Ład 2.0. wprowadza również ujednolicenie terminu składania PIT. Od zeznania za 2022 r. przedsiębiorcy stosujący opodatkowanie ryczałtem będą składać je do 30 kwietnia następującego po roku, którego zeznanie dotyczy. To zapewnia więcej czasu na złożenie PIT-28.

Zmienia się również termin zapłaty podatku za IV kwartał roku lub za grudzień – na 20 stycznia kolejnego roku. Zmiana ta wchodzi w życie od 1 stycznia 2023 r., czyli nie dotyczy jeszcze 2022 r.

Polski Ład 2.0. Rozliczenie na podstawie podatku liniowego – zmiany

Podobnie jak w przypadku ryczałtu – także podatnicy rozliczający się na podstawie podatku liniowego mogą w trakcie roku 2022 zmienić formę na zasady ogólne. Zmiana dotyczy jednak całego roku (nie można połowy rozliczać w jeden sposób, a drugiej połowy w inny).

Aby to zrobić, wystarczy w terminie złożenia zeznania, czyli do 2.05.2023 r., złożyć właściwy PIT do urzędu skarbowego.

Ważne!

Jeżeli zmieniasz podatek liniowy na zasady ogólne za 2022 r. – zmiana dotyczy jedynie tego roku. Jeżeli chcesz również w 2023 r. korzystać ze skali podatkowej, konieczne jest złożenie wniosku na dotychczasowych zasadach. Taki wniosek składa się do 20. dnia miesiąca następującego po miesiącu, w którym został uzyskany pierwszy przychód (najczęściej do 20 lutego).

Polski Ład 2.0. Odliczenie składki zdrowotnej – zmiany

Jednym z głównych założeń Polskiego Ładu 1.0. było uniemożliwienie odliczenia składki zdrowotnej – bez względu na sposób opodatkowania. Z tego powodu wzrósł podatek do zapłaty.

Nowa wersja ustawy wprowadza w tym przypadku częściowe zmiany dla podatników korzystających z: karty podatkowej, ryczałtu, podatku liniowego. Nie jest to jednak powrót do tego, co było stosowane jeszcze w 2021 r.

Składka zdrowotna – podatek liniowy

Podatnicy, którzy rozliczają się w ten sposób, mogą odliczyć składki na ubezpieczenie zdrowotne od dochodu albo wliczyć je w koszty. Maksymalna wysokość ulgi w 2022 r. wynosi 8 700 zł (kwota ma być co roku waloryzowana).

W praktyce oznacza to, że maksymalna korzyść finansowa wyniesie 1 653 zł (odliczenie realizowane od dochodu, nie od podatku).

Korzystniejszym rozwiązaniem jest zaliczenie składek na ubezpieczenie zdrowotne do kosztów – obniżając zarówno podatek dochodowy, jak i ZUS.

Składka zdrowotna – ryczałt

Jeżeli rozliczasz się ryczałtem, możesz odliczyć od przychodu 50% zapłaconych składek na ubezpieczenie zdrowotne. Wysokość składki zależy od rocznego przychodu (do 60 tys. zł – 335,94 zł, do 300 tys. zł – 559,89 zł, powyżej 300 tys. zł – 1 007,81 zł).

W praktyce realne oszczędności są jednak stosunkowo niewielkie – od kilkudziesięciu do ok. 1 000 zł rocznie (w zależności od kwoty składki i stawki ryczałtu).

Składka zdrowotna – karta podatkowa

Podatnicy korzystający z karty podatkowej mogą odliczyć od podatku 19% zapłaconej składki na ubezpieczenie zdrowotne. Jeśli rozliczasz się w ten sposób, masz stałą składkę zdrowotną w wysokości 270,90 zł miesięcznie. Realna maksymalna oszczędność dzięki odpowiedniemu odliczeniu wynosi 51,47 zł na miesiąc.

PRZYKŁAD

Przemyśl i policz każdą zmianę opodatkowania. Korekcie będzie podlegała również składka zdrowotna, co w niektórych przypadkach może wiązać się z koniecznością dopłaty – na zasadach ogólnych składka zdrowotna to zawsze 9% od dochodu.

Składka zdrowotna – osoba współpracująca

Polski Ład 2.0. wprowadza również zmiany w wysokości składki zdrowotnej dla osoby współpracującej – czyli takiej, która pozostaje we wspólnym gospodarstwie domowym i pomaga w prowadzeniu działalności (np. małżonek, dzieci, rodzice).

Składka po zmianach to 75% kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego – zamiast wcześniejszego 100%. W praktyce w 2022 r. oznacza to obniżkę z 559,89 zł na 419,92 zł.

Polski Ład 2.0. 1,5% zamiast 1%

Polski Ład 2.0. wprowadził też zmianę dotyczącą przekazywania 1% podatku na cele dobroczynne – czyli na rzecz Organizacji Pożytku Publicznego. Nowe prawo zakłada możliwość przekazania 1,5% podatku. To odpowiedź na apele fundacji oraz innych organizacji na rosnące koszty życia i inflację.

Zmiany z 1 lipca 2022 r. są próbą naprawienia błędów i rozwiązania problemów, które powstały po wejściu w życie Polskiego Ładu. Ze względu na wprowadzenie ich w połowie roku wywołały niepokój zarówno wśród księgowych, jak i przedsiębiorców oraz osób zatrudnionych na etacie. Wiele z rozwiązań jest jednak stosunkowo korzystnych (względem Polskiego Ładu 1.0., niekoniecznie wcześniejszych opcji) dla dużej części podatników.