Ulga IP Box – co to jest?

Ulga IP Box funkcjonuje także pod dwiema innymi nazwami: Innovation Box oraz Patent Box i działa w polskim prawie podatkowym już od stycznia 2019 roku. Przeznaczona jest dla podatników prowadzących działalność w sektorze B+R, czyli badań i rozwoju.

W ramach ulgi IP Box podatnik może korzystać z preferencyjnego opodatkowania dochodów pochodzących z praw własności intelektualnej. Prawa te muszą jednak podlegać ochronie prawnej (np. przez prawo autorskie).

Oto, jak opisać ulgę IP Box w jednym zdaniu:

Dzięki uldze IB Box, firmy wytwarzające własne prawo własności intelektualnej (IP – Intelectual Property) mają prawo do rozliczenia zysków z niej pochodzących preferencyjną stawką 5%.

Kto może skorzystać z ulgi IP Box?

Choć początkowo wspomniałem o podatnikach prowadzących działalność w sektorze B+R, ulga IP Box nie jest zarezerwowana jedynie dla tego rodzaju przedsiębiorstw. Duże znaczenie mają tutaj interpretacje indywidualne wydawane przez Dyrektora Krajowej Informacji Skarbowej – zwłaszcza te potwierdzające zasadność rozliczania firmy z uwzględnieniem ulgi.

Jakie są więc główne wymagania dotyczące możliwości skorzystania z ulgi IP Box?

Pięć warunków ulgi IP Box

Po pierwsze: podatnik korzystający z preferencyjnej stawki 5% powinien prowadzić działalność badawczo-rozwojową – do tego warunku wrócimy jeszcze później.

Po drugie: przedsiębiorca musi w ramach prowadzonej działalności badawczo-rozwojowej wytwarzać kwalifikowaną własność intelektualną, a wraz z tym kwalifikowane prawo własności intelektualnej.

Po trzecie: obowiązkiem firmy chcącej skorzystać z ulgi IP Box jest szczegółowe ewidencjonowanie zdarzeń gospodarczych. Ewidencja ta powinna zawierać wszystkie operacje finansowe, które w jakikolwiek sposób wiążą się z dochodami, uzyskiwanymi przez przedsiębiorstwo z kwalifikowanej własności intelektualnej.

Szczegółowe informacje na ten temat znajdziesz:

- w ustawie o CIT – art. 24e ust. 1 pkt 1 i dalszych;

- w ustawie o PIT – art. 30cb ust. 1 pkt 1 i dalszych.

Po czwarte: dochód z kwalifikowanego IP, który osiąga przedsiębiorstwo, musi podlegać opodatkowaniu w Polsce.

Po piąte: podatnik powinien ponosić koszty kwalifikowane w związku z tworzeniem i rozbudową kwalifikowanej własności intelektualnej.

Te pięć punktów nasuwa wiele wątpliwości przedsiębiorcom, którzy są zainteresowani rozliczaniem dochodów z wykorzystaniem ulgi IP Box. Wychodząc im naprzeciw, Ministerstwo Finansów wydało dokument pt.: Objaśnienia podatkowe z dnia 15 lipca 2019 r. dotyczące preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP Box. Problem w tym, że publikacja mieści się na 86 stronach i napisana jest językiem… ustawowym.

Działalność badawczo-rozwojowa

Jak pisałem już wcześniej, jednym z warunków, których należy dotrzymać, by skorzystać z ulgi IP box, jest prowadzenie działalności badawczo-rozwojowej. Co właściwie oznacza to hasło? Odpowiedzi udzielają wspomniane wcześniej ustawa o CIT oraz ustawa o PIT:

Działalność badawczo-rozwojowa to taka działalność, która obejmuje badania naukowe, prace rozwojowe lub obie z tych kategorii, wykonuje je systematycznie, w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy w celu tworzenia nowych zastosowań.

Kwalifikowane prawo własności intelektualnej

Odpowiedź na pytanie: “czym jest kwalifikowane IP?” również kryje się w ustawie o PIT (art. 30ca) i ustawie o CIT (art. 24d). Są to:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin (Dz. U. z 2018 r. poz. 432)

- autorskie prawo do programu komputerowego

IP Box dla programistów – czy to możliwe?

To właśnie ostatni punkt powyższej listy sprawia, że ulga IP Box może być wykorzystywana przez programistów, jednak nie wszystkich. Popularna w branży programistycznej forma współpracy – B2B – sprawia, że wielu developerów oprogramowania jest jednocześnie przedsiębiorcami.

Czy, biorąc pod uwagę fakt, że programista wytwarza oprogramowanie (programy komputerowe), może on skorzystać z ulgi IP Box? Także tutaj obowiązują pewne warunki.

Prawo do korzystania z kwalifikowanej własności intelektualnej

Jeżeli programista chce skorzystać z IP Box, musi być współwłaścicielem lub użytkownikiem posiadającym prawa do korzystania z IP na podstawie umowy licencyjnej. Istotne jest to, że programista musi mieć twórczy wkład w powstanie, rozwinięcie lub ulepszenie kwalifikowanego IP. Nie musi być więc właścicielem praw do własności intelektualnej, ale musi brać udział w jej tworzeniu.

Ewidencja kosztów i przychodów

Ulga IP Box dla programistów może zostać wykorzystana tylko przy jednoczesnym prowadzeniu ewidencji kosztów i przychodów związanych z kwalifikowanym prawem własności intelektualnej.

Co więcej, jeżeli programista bierze udział w wytwarzaniu więcej niż jednej własności intelektualnej, powinien prowadzić ewidencję w taki sposób, by możliwa była identyfikacja każdego przychodu, kosztu uzyskania przychodu, uzyskanego dochodu i straty oraz powiązanie ich z właściwą własnością intelektualną, której tworzenia dotyczyło zdarzenie gospodarcze.

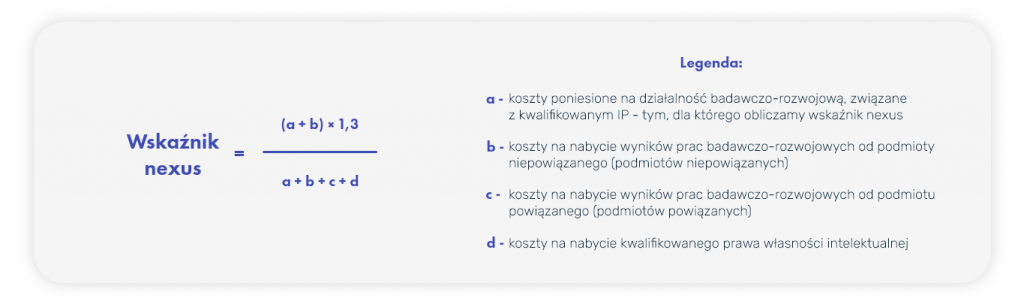

Koszty związane z działalnością B+R

Programista nie może skorzystać z ulgi IP Box, jeżeli nie ponosi żadnych kosztów z tytułu prowadzenia działalności badawczo-rozwojowej. Aby precyzyjnie obliczyć, jaka część przychodu wiąże się z kwalifikowanym IP, należy skorzystać ze wskaźnika nexus.

Uwaga!

Wskaźnik nexus należy obliczyć dla każdej kwalifikowanej własności intelektualnej z osobna.

Jak obliczyć wskaźnik nexus?

Przy obliczaniu wskaźnika nexus warto pamiętać o tym, że jego wartość nie może przekroczyć 1. Warto także skorzystać z dostępnych w sieci kalkulatorów wskaźnika nexus, dzięki którym jego obliczenie stanie się nieco łatwiejsze.

Co dalej ze wskaźnikiem nexus? Mając już jego wartość, należy pomnożyć go przez dochód z kwalifikowanej własności intelektualnej uzyskany w danym roku. Wynik takiego działania to podstawa opodatkowania stawką 5%.

Nie jesteś pewna/pewny, czy możesz skorzystać z ulgi IP Box, świadcząc usługi programistyczne?

Niestety przepisy dotyczące ulgi IP Box jak również lista warunków oraz działań, jakie należy wykonać, by sprawdzić, czy dana działalność kwalifikuje się do skorzystania z ulgi, są długie i dla wielu przedsiębiorców nadmiernie skomplikowane.

Z tego właśnie powodu wielu programistów, którzy teoretycznie mogliby skorzystać z IP Box, nie robi tego, obawiając się negatywnych skutków podatkowych w przyszłości.

Istnieje jednak możliwość stuprocentowego upewnienia się, czy działalność podatnika mieści się w granicach, jakie wyznacza ulga IP Box – chodzi o interpretacje indywidualne.

Jak złożyć wniosek o interpretację indywidualną?

W celu złożenia wniosku do Dyrektora Krajowej Informacji Skarbowej, należy pobrać wzór dokumentu ORD-IN – dostępny pod tym linkiem – oraz wypełnić go i wysłać na adres Krajowej Informacji Skarbowej – ul. Teodora Sixta 17, 43-300 Bielsko-Biała.

Możesz także złożyć wniosek elektronicznie – wystarczy przejść tutaj i kliknąć przycisk “Załatw sprawę”, a następnie zalogować się Profilem Zaufanym lub e-dowodem.

Ulga IP BOX – interpretacje indywidualne

W Internecie dostępne są wydane już przez Dyrektora Krajowej Informacji Skarbowej interpretacje dotyczące ulg IP Box. Jedną z nich jest interpretacja o sygnaturze 0115-KDIT3.4011.757.2020.3.JG z 6 kwietnia 2021. Możesz także znaleźć inne interpretacje podatkowe korzystając z Systemu Eureka – wyszukiwarki udostępnionej przez Ministerstwo Finansów.

Jak rozliczyć ulgę IP box?

Zarówno ulgę badawczo-rozwojową, jak i ulgę IP Box uwzględnia się dopiero w rozliczeniu rocznym w formie załącznika do deklaracji podatkowej. Dopiero wtedy wykazuje się ewentualną nadpłatę w podatku PIT lub CIT – korzystający z ulgi IP Box mogą więc liczyć na spory zwrot podatku.

Jeżeli chcesz do swojego rozliczenia rocznego dodać załącznik PIT/IP lub CIT/IP, kliknij w poniższe linki, aby pobrać formularz do wypełnienia:

- Formularz PIT/IP – dla podatników podatku PIT;

- Formularz CIT/IP – dla podatników podatku CIT.

Ulga IP Box a Polski Ład

Dlaczego wspominamy także o uldze dla działalności badawczo-rozwojowej? Od 1 stycznia 2022 przepisy nowego Polskiego Ładu wprowadziły możliwość jednoczesnego korzystania z ulg IP Box oraz ulgi B+R. Wcześniej możliwe było korzystanie z jednej lub drugiej ulgi, bez ich łączenia.

To oznacza potencjalnie jeszcze więcej korzyści dla przedsiębiorców pracujących w segmencie badawczo-rozwojowym!