Biała lista VAT

Chociaż weryfikacja kontrahenta to obowiązek podatnika VAT, Ministerstwo Finansów zostało zobligowane do stworzenia przedsiębiorcom warunków do sprawdzania ich na własną rękę. W tym celu 1 września 2019 roku uruchomiono tzw. białą listę VAT. To dostępny online wykaz przedsiębiorców zarejestrowanych jako podatnicy VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT.

Rejestr jest aktualizowany raz dziennie, w dni robocze.

Jak wyszukać podatnika VAT?

W celu przeprowadzenia weryfikacji kontrahenta, wystarczy odwiedzić stronę internetową Portalu Podatkowego – www.podatki.gov.pl. Biała lista VAT znajduje się pod tym adresem.

Kolejnym krokiem jest wpisanie w wyszukiwarkę numeru konta, numeru NIP, REGON lub nazwy poszukiwanego podmiotu. W razie konieczności możemy także wyszukać dane aktualne w innym terminie (na przykład, jeśli sprawdzamy kontrahenta, z którym zawarliśmy umowę miesiąc temu, warto sprawdzić jego status w wyszukiwarce na dzień wystawienia faktury).

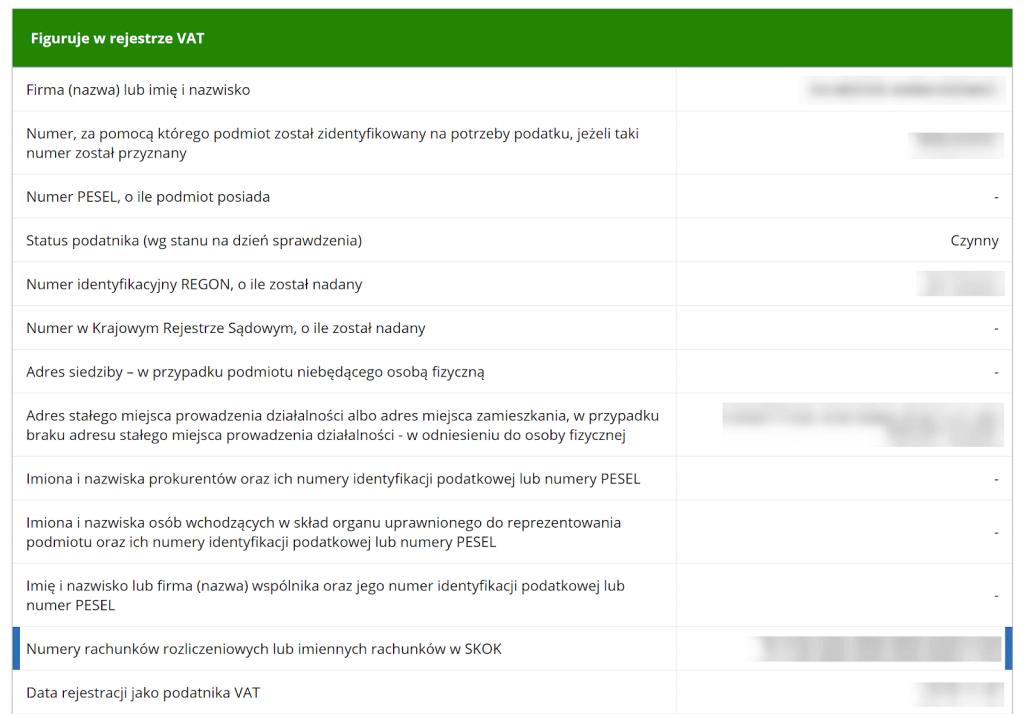

Pozytywny wynik wyszukiwania powinien wyglądać w ten sposób ↓

Dzięki temu otrzymamy nie tylko informację o tym, że kontrahent w istocie jest czynnym podatnikiem VAT, ale również będziemy mogli zweryfikować wszystkie podstawowe dane podmiotu.

Negatywny wynik wyszukiwania powinien wyglądać następująco ↓

Ważne!

Jeśli pomimo wpisania prawidłowych danych kontrahenta wykaz podmiotów zarejestrowanych jako podatnicy VAT zwraca wynik negatywny, należy wydrukować ekran z wynikiem i zachować go w celach dowodowych. Następnie konieczny będzie kontakt z miejscowym urzędem skarbowym w celu uzyskania potwierdzenia statusu naszego kontrahenta jako czynnego lub zwolnionego podatnika VAT.

Warto wspomnieć, że przedsiębiorcy do niedawna mieli obowiązek umieszczać Numer Identyfikacji Podatkowej na fakturach, jednak art. 96 ust. 11 ustawy o VAT, który wymuszał takie rozwiązanie, został uchylony. Wyszukiwarka w Portalu Podatkowym jest więc jednym z dwóch sposobów na ustalenie, czy kontrahent, z którym prowadzimy interesy, jest zarejestrowanym podatnikiem VAT.

Wniosek do urzędu skarbowego

Drugi sposób, o którym mowa, to kontakt z miejscowym urzędem skarbowym. Obecnie nie stosuje się tego rozwiązania zbyt często – w zdecydowanej większości przypadków w zupełności wystarczą dane pozyskane dzięki białej liście VAT. Jeśli jednak chcemy uzyskać bardziej szczegółowe informacje lub po prostu mieć pewność, możemy złożyć wniosek o wydanie zaświadczenia o statusie podatnika VAT.

We wniosku powinniśmy zawrzeć:

- nasze dane, czyli dane podmiotu wnioskującego o zaświadczenie (NIP, nazwę oraz adres);

- dane podmiotu, o którym chcemy uzyskać informacje (NIP, nazwę oraz adres);

- nazwę potwierdzenia, jakie chcemy uzyskać – w omawianym przypadku będzie to status czynnego podatnika VAT.

Z wiadomych względów ta droga będzie o wiele dłuższa i bardziej uciążliwa, niewykluczone również, że w urzędzie usłyszymy o możliwości skorzystania z wyszukiwarki na stronie internetowej Portalu Podatkowego, dlatego składanie wniosku do Urzędu Skarbowego potraktujmy tylko jako opcję awaryjną.

Ważne!

W opisanej wcześniej sytuacji (wynik negatywny o treści: „nie figuruje w rejestrze VAT”), złożenie wniosku do urzędu skarbowego o potwierdzenie uzyskanych danych jest krokiem koniecznym do rozwiązania sprawy (i umożliwia zaliczenie wydatków do kosztów uzyskania przychodów). W ten sposób przedsiębiorca realizuje również obowiązek dochowania należytej staranności.

Sprawdzenie NIP kontrahenta

W niektórych sytuacjach konieczna może się okazać także weryfikacja Numeru Identyfikacji Podatkowej jednego z naszych kontrahentów. Na szczęście także tę możliwość przewidziano w Portalu Podatkowym, udostępniając wszystkim zainteresowanym banalnie proste narzędzie – Sprawdzenie statusu NIP.

Cała obsługa tej wyszukiwarki sprowadza się do wpisania numeru NIP kontrahenta – w odpowiedzi uzyskamy informację, czy wprowadzony numer jest poprawny, czy też nie istnieje. Dla pewności zdobyte dane możemy potwierdzić w wyszukiwarce Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Wystarczy wprowadzić ten sam numer, by uzyskać wszystkie podstawowe dane kontaktowe kontrahenta. Wyszukiwarka CEIDG jest dostępna pod tym adresem.

Weryfikacja VAT kontrahenta zagranicznego

W teorii sprawdzenie kontrahenta z zagranicy odbywa się tak samo, jak w przypadku firm krajowych. Wpisujemy jego numer VAT i sprawdzamy, czy figuruje na białej liście podatników.

Zdarzają się jednak sytuacje poza tym schematem – na przykład, gdy firma, z którą prowadzimy interesy, zarejestrowała się w Polsce dla celów VAT, ale w tej konkretnej transakcji wystawiła fakturę z innym numerem NIP. W podanym przykładzie kupujący może zapłacić za fakturę, przesyłając środki na rachunek niefigurujący w wykazie podatników VAT – nie straci wówczas prawa do zaliczenia transakcji w koszty firmy.

Spać spokojnie mogą także ci przedsiębiorcy, którzy handlują z firmami zagranicznymi, posiadającymi VAT UE – zweryfikować ten numer możemy w wyszukiwarce na stronie internetowej Komisji Europejskiej.

Płatność na zagraniczny rachunek bankowy

Tym, co budzi największe wątpliwości, jest możliwość dokonania płatności na zagraniczny numer rachunku bankowego. Kupując od sprzedawcy z innego kraju, to na nas ciąży obowiązek weryfikacji kontrahenta.

Jeśli sprzedawca podał nam numer VAT zagraniczny, a jednocześnie jest czynnym podatnikiem VAT zarejestrowanym w Polsce, prawo do zaliczenia tej transakcji w koszty firmy nam nie przysługuje. Jednocześnie istnieje ryzyko nieświadomego uznania, że możemy skorzystać z tego prawa na podstawie weryfikacji numeru VAT na białej liście i w wykazie VAT UE. Jak w takim razie uchronić się przed nieprzyjemnym w skutkach błędem?

Zacznijmy od tego, że dla pewności powinniśmy złożyć do urzędu skarbowego właściwego dla sprzedawcy zawiadomienie o płatności na rachunek nieznany ZAW-NR. Możemy to zrobić tylko elektronicznie przez stronę internetową Portalu Podatkowego. Pamiętajmy, że czas na wysłanie wypełnionego druku ZAW-NR wynosi 7 dni od daty zlecenia przelewu.

Możemy jednak w omawianym przypadku spróbować na własną rękę dokonać weryfikacji. Na początku możemy zignorować numer VAT kontrahenta – jeśli jest zagraniczny, i tak nie znajdziemy go na białej liście VAT. Podobnie będzie z numerem rachunku bankowego. Możemy za to spróbować szczęścia z nazwą podmiotu – problem pojawi się jednak, jeśli wyniki wyszukiwania pokażą nam kilka firm o podobnej nazwie. Jeśli tak będzie, warto wrócić do pomysłu wysłania zawiadomienia ZAW-NR.

Ważne!

„Niepotrzebne” wysłanie zawiadomienia ZAW-NR (to znaczy, gdy nasz zagraniczny kontrahent nie jest zarejestrowanym w Polsce podatnikiem VAT) nie powoduje żadnych konsekwencji. Urząd skarbowy prawdopodobnie zignoruje dokument, lub też udzieli informacji, że taki podatnik nie jest zarejestrowany w bazie US.