Faktoring a faktoring odwrotny – czym się różnią?

Z usługi klasycznego faktoringu korzystają przedsiębiorcy, którzy sprzedają towary i nie mogą doczekać się na spłatę należności ze strony kontrahentów. Ich środki finansowe są zamrożone, a sami nie mogą realizować kolejnych inwestycji i zleceń, ponieważ klienci ociągają się ze spłatą.

Faktoring odwrotny bierze pod uwagę sytuację, jaka może wystąpić po drugiej stronie transakcji – jego celem jest więc umożliwienie kupującym przedsiębiorcom spłaty zobowiązań w terminie, a także wspomaganie ich płynności finansowej.

Chcesz poznać więcej szczegółów? Przeczytaj nasz artykuł, w którym wyjaśniamy czym się różnią faktoring klasyczny i odwrotny.

Jak skorzystać z faktoringu odwrotnego?

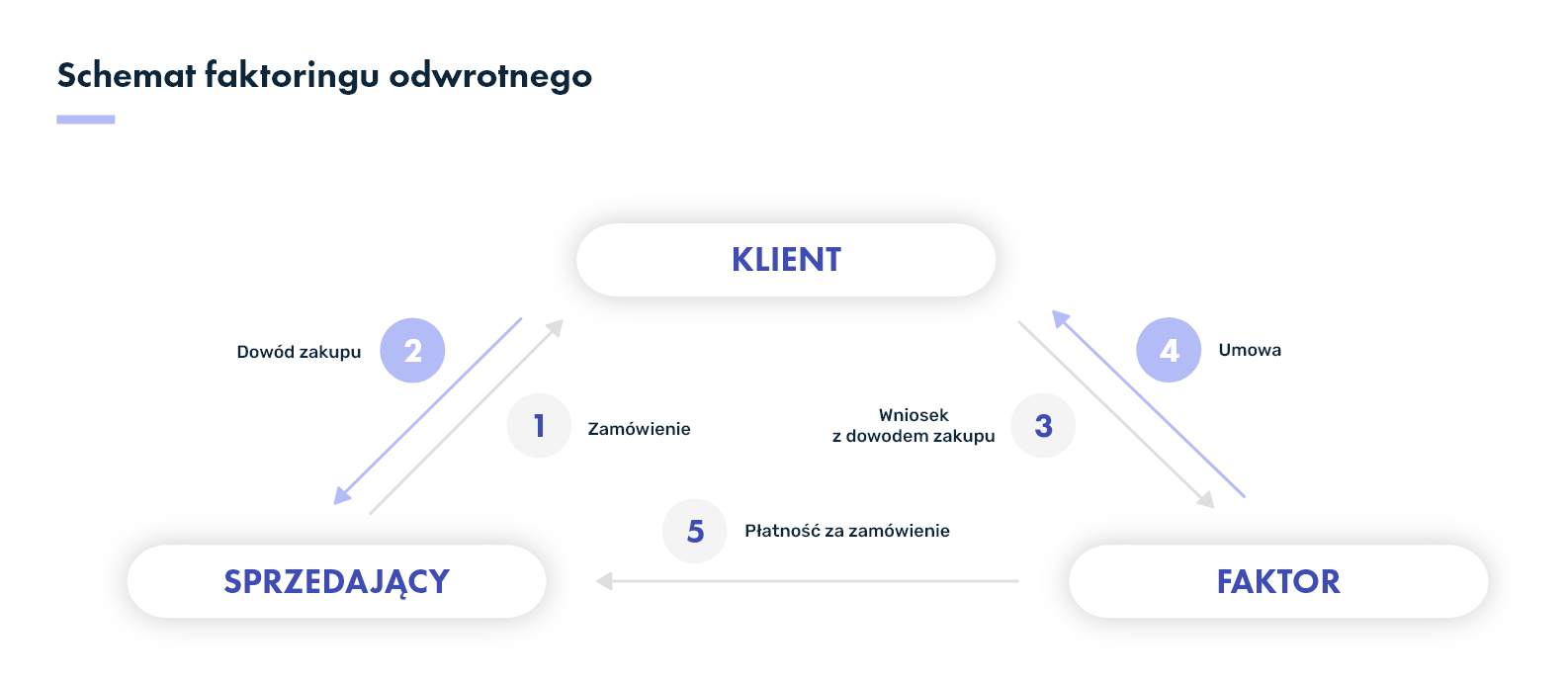

W faktoringu zakupowym chodzi o to, by przedsiębiorca mógł łatwo sfinansować swoje zakupy firmowe. Aby z niego skorzystać, musisz wykonać kilka prostych kroków:

Krok 1: najpierw złóż zamówienie u sprzedającego – wybierz interesujące Cię towary lub usługi i poproś sprzedającego o fakturę.

Krok 2: gdy już ją otrzymasz, skontaktuj się z wybranym faktorem. Konsultant pomoże Ci wybrać najbardziej korzystne rozwiązanie dla Twojej firmy.

Krok 3: złóż wniosek o faktoring odwrotny – na tym etapie przedstawisz faktorowi dokument zakupu, który sprzedający dołączył do zamówienia. Może to być faktura, proforma, zlecenie lub zamówienie.

Ważne!

Zanim złożysz wniosek, upewnij się, że posiadasz wymaganą dokumentację. Wymagania faktorów z reguły obejmują:

- zabezpieczenie wraz z operatem szacunkowym.

- aktualne sprawozdanie finansowe,

- wyciągi bankowe z ustalonego okresu,

- pliki JPK_VAT z ustalonego okresu,

Krok 4: po szybkiej weryfikacji, która nie powinna trwać dłużej niż 48 godzin, podpisz umowę z faktorem.

Krok 5: gdy zawrzesz umowę, faktor niezwłocznie opłaci Twoje zamówienie przelewem ekspresowym, a Twoja firma będzie mogła uregulować zobowiązanie w późniejszym terminie.

Faktoring odwrócony sprawia, że Twoja firma zachowa ustalony termin płatności i nie nadszarpnie swoich relacji ze sprzedającym ani nie narazi na szwank płynności finansowej swojego przedsiębiorstwa.

Zobowiązanie oczywiście wciąż trzeba będzie spłacić, ale dzięki faktoringowi możesz to zrobić w wygodnych ratach. Ich liczba i wysokość zależy od indywidualnych ustaleń pomiędzy firmą faktoringową a faktorantem.

Przykład:

Firma pana Anatola zakupiła spory zapas cykorii bezpośrednio od importera. Sprzedający wystawił fakturę z krótkim, 7-dniowym terminem płatności. Dzień zapłaty powoli się zbliża, jednak pan Anatol musi jeszcze zapłacić trzem innym kontrahentom, u których dokonał zakupów.

Sprzedaż w ostatnich miesiącach idzie nieco gorzej, dlatego przedsiębiorca nie jest w stanie zapłacić wszystkim na czas, choć zależy mu na tym, by utrzymać terminowe regulowanie zobowiązania.

W tej sytuacji korzysta z usługi faktoringu odwrotnego – zgłasza fakturę zakupu u swojego faktora, pieniądze trafiają na rachunek dostawcy jeszcze tego samego dnia, a pan Anatol reguluje płatność w ustalonym z faktorem terminie.

Faktoring odwrotny – korzyści

Faktoring odwrotny doskonale sprawdza się w wielu sytuacjach, w których może znaleźć się Twoja firma – to nie jest usługa awaryjna, do której ucieka się w razie problemów, a korzystne rozwiązanie, które pomoże Twojej firmie wykorzystać odpowiedni moment, zoptymalizować finanse i zadbać o płynność finansową. . Kiedy warto z niej skorzystać i jakie korzyści z faktoringu odwrotnego czekają na przedsiębiorców?

Brak negatywnego wpływu na zdolność kredytową firmy

Choć na pierwszy rzut oka faktoring odwrotny może kojarzyć się z pożyczką, jest między nimi potężna różnica: faktoring nią nie jest. Oznacza to, że korzystanie z faktoringu odwróconego nie zostanie odnotowane w BIK ani w pozostałych bazach kredytowych.

Banki mogą odmówić udzielenia kredytu obrotowego czy inwestycyjnego firmom, które borykają się z innymi zobowiązaniami – pożyczkami czy kredytami. To z kolei oznacza, że przedsiębiorca, który decyduje się na faktoring odwrotny, nie torpeduje tym samym starań swojej firmy o kredyt w przyszłości – jej zdolność kredytowa pozostaje nienaruszona.

Korzyści wizerunkowe

Nie da się przeliczyć na pieniądze korzyści, jakie niesie za sobą terminowe regulowanie płatności i konsekwentne budowanie wizerunku wiarygodnego partnera biznesowego. I choć jest to niepoliczalne, nie sposób znaleźć jakiekolwiek minusy takiego podejścia.

Kontrahent budzący zaufanie i faktycznie na to zaufanie zasługujący to – nomen omen – towar deficytowy. Zastanów się więc, czy – jeżeli masz przejściowe problemy z dostępem do gotówki – lepiej zaczekać ze spłatą zobowiązań i narazić się na pogorszenie relacji ze sprzedającym, czy może skorzystać z faktoringu odwrotnego i zapewnić kontrahentowi należne mu środki, a swojej firmie odpowiednią ilość czasu na spłatę.

Korzystanie z faktoringu zakupowego wiąże się – rzecz jasna – z kosztami, ale poniesienie ich w celu budowania trwałej relacji z kontrahentami może zostać docenione w przyszłości.

Odroczenie płatności to zmniejszenie obciążeń dla Twojej firmy

Opóźnienia w płatnościach – nawet, jeśli tolerowane do pewnego stopnia przez Twoich partnerów biznesowych – nakładają na Twoją firmę presję. Zobowiązanie jednak nie zniknie. Faktoring odwrotny pozwala odroczyć płatność za zamówienie nawet o kilka miesięcy. To okres, który możesz przeznaczyć na gromadzenie środków – na przykład poprzez odzyskiwanie należności.

Odroczenie płatności może być szczególnie istotne, jeśli Twój biznes jest podatny na sezonowość. Brak dostępnych środków nie musi być przecież objawem kłopotów finansowych firmy, a jedynie gorszego okresu.

Mniejsze ryzyko kredytowe

Faktoring odwrotny oferuje korzyści nie tylko dla kupujących. Także sprzedawca może na tym zyskać. Jeżeli sprzedajesz swoje towary lub usługi, a Twoimi klientami są inni przedsiębiorcy, masz możliwość udzielania długoterminowego kredytu kupieckiego. Jest to jednak rozwiązanie ryzykowne, dlatego często zachowuje się je jedynie dla zaufanych kontrahentów.

Jeżeli Twoja firma dopiero nawiązała współpracę z nowym kontrahentem lub chcesz poważnie zmniejszyć ryzyko, możesz zasugerować klientowi faktoring odwrotny. Dzięki temu rozwiązaniu pieniądze trafią na Twoje konto natychmiast, a kupujący będzie mógł bez przeszkód dokonywać kolejnych zakupów.

Jak wygląda księgowanie faktoringu odwróconego?

Choć klasyczny faktoring cieszy się sporą (i wciąż rosnącą) popularnością, faktoring odwrotny nie jest aż tak często wybierany. Jednym z powodów mniejszego zainteresowania mogą być obawy przed nieprawidłowym księgowaniem faktoringu odwróconego. Jak uwzględnić faktoring odwrotny w bilansie?

Umowa faktoringu odwróconego zawierana jest pomiędzy dłużnikiem (przedsiębiorcą, który ma zobowiązanie do zapłaty) a faktorem. W rezultacie przedsiębiorca przekazuje dokument (lub dokumenty) zakupu faktorowi, ten zaś opłaca je. Po ustalonym w umowie czasie dłużnik zobowiązany jest do zapłaty faktorowi za tę usługę – kwota spłaty powiększona jest o wynagrodzenie faktora (odsetki i/lub prowizję).

W księgach rachunkowych transakcje faktoringu zobowiązaniowego wpisuje się po stronie zobowiązań firmy. W związku z finansowaniem zobowiązań przez faktora zmienia się „adresat” zobowiązania – zamiast dostawcy, staje się nim faktor (to firmie faktoringowej przedsiębiorca jest odtąd winien pieniądze).

Jakie są koszty faktoringu odwrotnego?

W zależności od podmiotu, który świadczy usługę faktoringu, różne mogą być jego koszty. Każdy przedsiębiorca korzystający z faktoringu odwróconego musi jednak liczyć się z koniecznością opłacenia odsetek od kwoty finansowania – będą one rosły wraz z dłuższym terminem spłaty czy większą liczbą rat. Oprocentowanie rat faktoringowych nie jest wysokie, ale często zależy od kwoty finansowania, na jaką zdecyduje się faktorant.

W ramach faktoringu odwrotnego faktor zapewnia przedsiębiorcy limit faktoringowy w kwocie ustalonej na etapie przygotowywania umowy. Im większy limit, tym większa kwota na zakupy firmowe jest dostępna dla faktoranta. Należy jednak pamiętać o tym, że część faktorów może naliczać dodatkowe opłaty z tytułu niewykorzystania przyznanego limitu. W PragmaGO utrzymanie limitu jest bezpłatne – wybierając faktoring odwrotny, płacisz jedynie za tę część limitu, którą wykorzystasz.

Inne opłaty, na jakie możesz się natknąć, to:

- prowizja za przelew wierzytelności.

- opłaty przygotowawcze,

- prowizja z tytułu zmiany warunków umowy,

Ważne!

Wynagrodzenie dla firmy faktoringowej, takie jak prowizja czy odsetki, stanowią koszt usługi zakupionej przez przedsiębiorcę, można więc zaliczyć je do kosztów uzyskania przychodu i zmniejszyć podatek dochodowy do zapłaty

Podsumowanie

Faktoring zakupowy może pomóc Twojej firmie wykorzystać nadarzającą się okazję – na przykład, gdy pojawia się możliwość zakupu potrzebnych towarów w obniżonych cenach. Przyda się też, jeśli Twoja firma znajduje się w trudniejszym okresie, na przykład z powodu trwającego okresu przedsezonowego.

Pamiętaj jednak, że faktoring odwrotny nie jest pożyczką ani kredytem. Nie obciąży więc historii kredytowej Twojej firmy, ale wymaga zabezpieczenia. Weź również pod uwagę fakt, że faktoringiem zakupowym możesz zwykle sfinansować jedynie zakupy u krajowych dostawców.